SAA-Konjunkturbarometer 2/2026: Branche stabil, Ausblick vorsichtiger

Posted by: Mario Borri

Die Schweizer Wirtschaft wächst auch 2026 nur verhalten. Handelskonflikte, geopolitische Spannungen und steigende Energiepreise sorgen weiterhin für Unsicherheit. Trotz des schwierigen Umfelds beurteilt die Garagenzulieferbranche ihre aktuelle Lage im 1. Quartal 2026 mehrheitlich als gut bis befriedigend. Für das 2. Quartal fällt der Ausblick jedoch vorsichtiger aus – insbesondere wegen des steigenden Kostendrucks und gedämpfter Ertragserwartungen.

Beurteilung der heutigen Situation im 1. Quartal 2026 der befragten Unternehmen

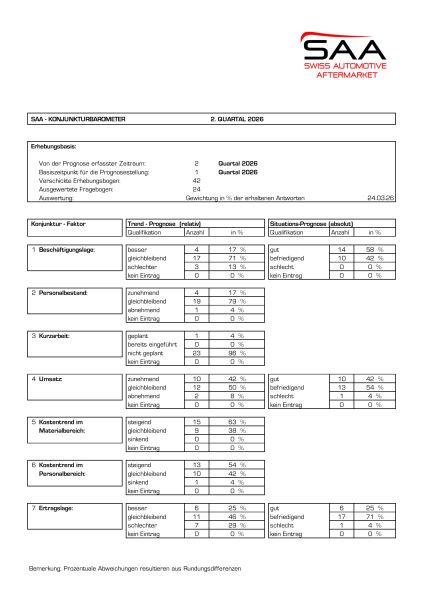

Die Beschäftigungslage in der Garagenzulieferbranche präsentiert sich zum Jahresbeginn erfreulich stabil. 58% (VQ 52%) der befragten Unternehmen beurteilen diese als gut und 42% (VQ 48%) als befriedigend. Kein Unternehmen (VQ 0%) stuft die Lage als schlecht ein. Gegenüber dem Vorquartal hat sich die Einschätzung damit leicht verbessert. Diese Robustheit dürfte auch darauf zurückzuführen sein, dass der Automotive Aftermarket weniger stark auf kurzfristige Ausschläge reagiert als andere, stärker zyklische Branchen.

Auch beim Umsatz zeigt sich ein insgesamt solides Bild. 42% (VQ 44%) der Unternehmen bewerten die aktuelle Umsatzlage als gut, 54% (VQ 52%) als befriedigend und 4% (VQ 4%) als schlecht. Damit bleibt die Einschätzung gegenüber dem Vorquartal weitgehend stabil. Dass sich der Umsatz trotz des unsicheren Umfelds hält, spricht für eine weiterhin intakte Grundnachfrage. Gleichzeitig ist davon auszugehen, dass Konsumzurückhaltung, steigende Kosten und eine insgesamt vorsichtigere Wirtschaftsstimmung das Wachstum bremsen.

Etwas verhaltener fällt die Beurteilung der Ertragslage aus. 25% (VQ 33%) der Unternehmen stufen diese als gut ein, 71% (VQ 59%) als befriedigend und 4% (VQ 7%) als schlecht. Im Vergleich zum Vorquartal zeigt sich damit eine leichte Abschwächung. Insgesamt bleibt die Branche operativ auf solidem Niveau, auch wenn sich der Druck auf die Profitabilität bereits abzeichnet.

Trend-Prognose für das 2. Quartal 2026

In der Prognose für das 2. Quartal 2026 werden die Unsicherheiten deutlicher sichtbar. Bei der Beschäftigungslage rechnen 17% (VQ 22%) der Unternehmen mit einer besseren, 71% (VQ 78%) mit einer gleichbleibenden und 13% (VQ 0%) mit einer schlechteren Entwicklung. Der Ausblick fällt damit spürbar vorsichtiger aus als im Vorquartal. Diese Zurückhaltung dürfte auch Ausdruck des insgesamt anspruchsvolleren wirtschaftlichen Umfelds sein: Geopolitische Spannungen, der Krieg im Nahen Osten, steigende Energiepreise sowie handelspolitische Unsicherheiten belasten die Planungssicherheit vieler Unternehmen.

Beim Personalbestand erwarten 79% (VQ 78%) der Unternehmen keine Veränderung, 17% (VQ 22%) einen zunehmenden und 4% (VQ 0%) einen abnehmenden Bestand. Kurzarbeit bleibt eine Ausnahme.

Im Personalbereich bleibt der Kostendruck hoch. 54% (VQ 56%) der Unternehmen rechnen mit steigenden, 42% (VQ 44%) mit gleichbleibenden und 4% (VQ 0%) mit sinkenden Personalkosten.

Deutlich stärker fällt die Entwicklung im Materialbereich ins Gewicht. Hier erwarten 63% (VQ 44%) der Unternehmen steigende Kosten, 38% (VQ 52%) gleichbleibende und 0% (VQ 4%) sinkende Kosten. Gerade dieser markante Anstieg bei den erwarteten Materialkosten dürfte im Zusammenhang mit den geopolitischen Verwerfungen stehen.

Parallel dazu verschlechtert sich auch der Ausblick auf die Ertragslage. 29% (VQ 11%) der Unternehmen rechnen im 2. Quartal mit einer schlechteren Ertragslage, 46% (VQ 63%) mit einer gleichbleibenden und 25% (VQ 26%) mit einer besseren Entwicklung. Darin zeigt sich der zunehmende Margendruck besonders deutlich. Während die Nachfrage insgesamt noch stabil erscheint, dürften höhere Beschaffungs- und Betriebskosten sowie die anhaltende Unsicherheit im wirtschaftlichen Umfeld die Profitabilität zunehmend belasten.

Beim Umsatz bleiben die Erwartungen hingegen vergleichsweise stabil. 42% (VQ 41%) der Unternehmen rechnen mit einem steigenden Umsatz, 50% (VQ 48%) mit einem gleichbleibenden und 8% (VQ 11%) mit einem sinkenden. Die Umsatzentwicklung erweist sich damit weiterhin als stabiler als die Ertragslage. Die grösseren Risiken liegen derzeit weniger auf der Nachfrageseite als vielmehr beim steigenden Kostendruck und bei der Margenentwicklung.